Sisällysluettelo

Vakuutuksenottajan ikä ja sukupuoli

Ikä ja sukupuoli ovat kaksi keskeistä tekijää, jotka vaikuttavat vakuutuksen hintaan. Nuorena kuljettajana vakuutusmaksusi voivat olla korkeammat, koska nuoret kuljettajat ovat tilastojen mukaan alttiimpia onnettomuuksille. Samoin sukupuolella on merkitystä – nuoret miehet maksavat yleensä enemmän, koska heillä on taipumusta riskinottoon. Tämä saattaa tuntua epäreilulta, mutta kyse on tilastollisesta riskistä, jonka perusteella vakuutusyhtiöt määrittävät hintansa.

Nuori 20-vuotias mieskuljettaja voi maksaa jopa kaksinkertaisen vakuutusmaksun verrattuna 50-vuotiaaseen kokeneeseen kuljettajaan. Tämä johtuu suuremmasta onnettomuusriskistä, joka nuorilla kuljettajilla on tilastollisesti havaittu.

Asuinpaikkakunta

Missä asut, vaikuttaa myös siihen, kuinka paljon maksat vakuutuksestasi. Jos asut kaupungissa, jossa on vilkas liikenne, onnettomuusriski on suurempi – ja näin myös vakuutusmaksut. Toisaalta, jos asut rauhallisella maaseudulla, saatat maksaa vähemmän, koska liikennettä on vähemmän ja riski on pienempi.

Vahinkohistoria

Oletko ajanut vahingotta jo useita vuosia? Tämä voi todella auttaa sinua säästämään. Vahinkohistoria on tärkeä tekijä vakuutuksen hinnan määräytymisessä. Jos sinulla on aiempia vahinkoja, vakuutusmaksut nousevat, mutta jos olet ajanut vahingoitta, saat bonuksia, jotka alentavat maksujasi. Kannattaa siis ajaa huolellisesti ja välttää vahinkoja – se palkitsee pitkällä aikavälillä.

Vahingottomien vuosien bonukset voivat laskea vakuutusmaksujasi jopa 70 %. Tämä tekee vahinkohistorian ylläpidosta erittäin kannattavaa pitkällä aikavälillä.

Ajoneuvon merkki, malli ja teho

Autosi merkki ja malli vaikuttavat merkittävästi vakuutuksesi hintaan. Esimerkiksi premiumautot, kuten Audi, BMW tai Mercedes-Benz, ovat kalliimpia vakuuttaa, koska niiden korjauskustannukset ovat korkeammat ja varaosat voivat olla harvinaisia. Myös auton moottorin teho vaikuttaa vakuutusmaksuihin. Tehokkaammat autot luokitellaan riskialttiimmiksi, koska ne kiihtyvät nopeammin ja niiden hallinta vaatii enemmän kokemusta, mikä näkyy suoraan vakuutushinnoissa.

Riskiluokitus ja laskentaperusteet

Vakuutuksen hinta määritellään useiden eri tekijöiden perusteella, ja vakuutusyhtiöt hyödyntävät erilaisia laskentamalleja riskien arvioimiseksi. Näitä tekijöitä ovat muun muassa:

- Henkilökohtaiset tekijät: Vakuutuksenottajan ikä, sukupuoli, asuinpaikkakunta ja vahinkohistoria ovat kaikki merkittäviä vaikuttajia. Nuorilla kuljettajilla on korkeampi riski, ja tämä voi nostaa vakuutusmaksuja jopa 50-100 % verrattuna vanhempiin kuljettajiin. Asuinpaikkakunta vaikuttaa myös riskiin – kaupunkialueilla onnettomuuksia tapahtuu enemmän, ja tämä voi nostaa vakuutusmaksuja 20-40 % verrattuna maaseutualueisiin.

- Ajoneuvon tekniset ominaisuudet: Auton merkki, malli, teho ja ikä vaikuttavat hinnoitteluun. Kalliit, tehokkaat ja luksusautot maksavat yleensä enemmän vakuuttaa, koska niiden korjauskustannukset ovat korkeammat ja ne ovat alttiimpia varkauksille ja onnettomuuksille.

- Käyttötarkoitus ja ajomäärä: Jos autoa käytetään ammatillisiin tarkoituksiin tai vuotuinen ajomäärä on suuri, riski kasvaa, mikä nostaa vakuutuksen hintaa. Esimerkiksi kuljettajilla, jotka ajavat yli 20 000 kilometriä vuodessa, vakuutusmaksut voivat olla jopa 30 % korkeammat verrattuna niihin, jotka ajavat vähemmän.

- Bonusjärjestelmä: Useimmissa vakuutusyhtiöissä on käytössä bonusjärjestelmä, joka palkitsee vahingottomia vuosia alentamalla vakuutusmaksuja. Jos vakuutuksenottaja on ollut useamman vuoden ilman vahinkoja, hänelle voidaan myöntää merkittävä alennus vakuutuksen hinnasta.

- Vahinkotilastot ja alueelliset riskit: Vakuutusyhtiöt hyödyntävät tilastollisia malleja ja algoritmeja, jotka laskevat riskipisteitä eri tekijöiden perusteella. Tämä sisältää tietoja vahinkotiheydestä eri alueilla ja yleisiä liikennevahinkotilastoja. Näiden tietojen perusteella vakuutusyhtiöt pystyvät ennakoimaan vahinkoja ja määrittämään vakuutusmaksut tarkemmin.

- Teknologian hyödyntäminen: Joissakin tapauksissa vakuutusyhtiöt hyödyntävät telematiikkaa ja ajotapaseurantasovelluksia hinnoittelussa. Näiden avulla voidaan seurata kuljettajan ajokäyttäytymistä, kuten nopeuksia, kiihdytyksiä ja jarrutuksia. Turvallinen ajotapa voi alentaa vakuutusmaksuja.

- Ajoneuvon sijainti ja säilytysolosuhteet: Auton säilytyspaikalla on myös merkitystä vakuutushinnan kannalta. Esimerkiksi autot, jotka säilytetään autotallissa, ovat vähemmän alttiita varkauksille ja sääolosuhteiden aiheuttamille vahingoille, mikä voi laskea vakuutusmaksuja jopa 10-20 %.

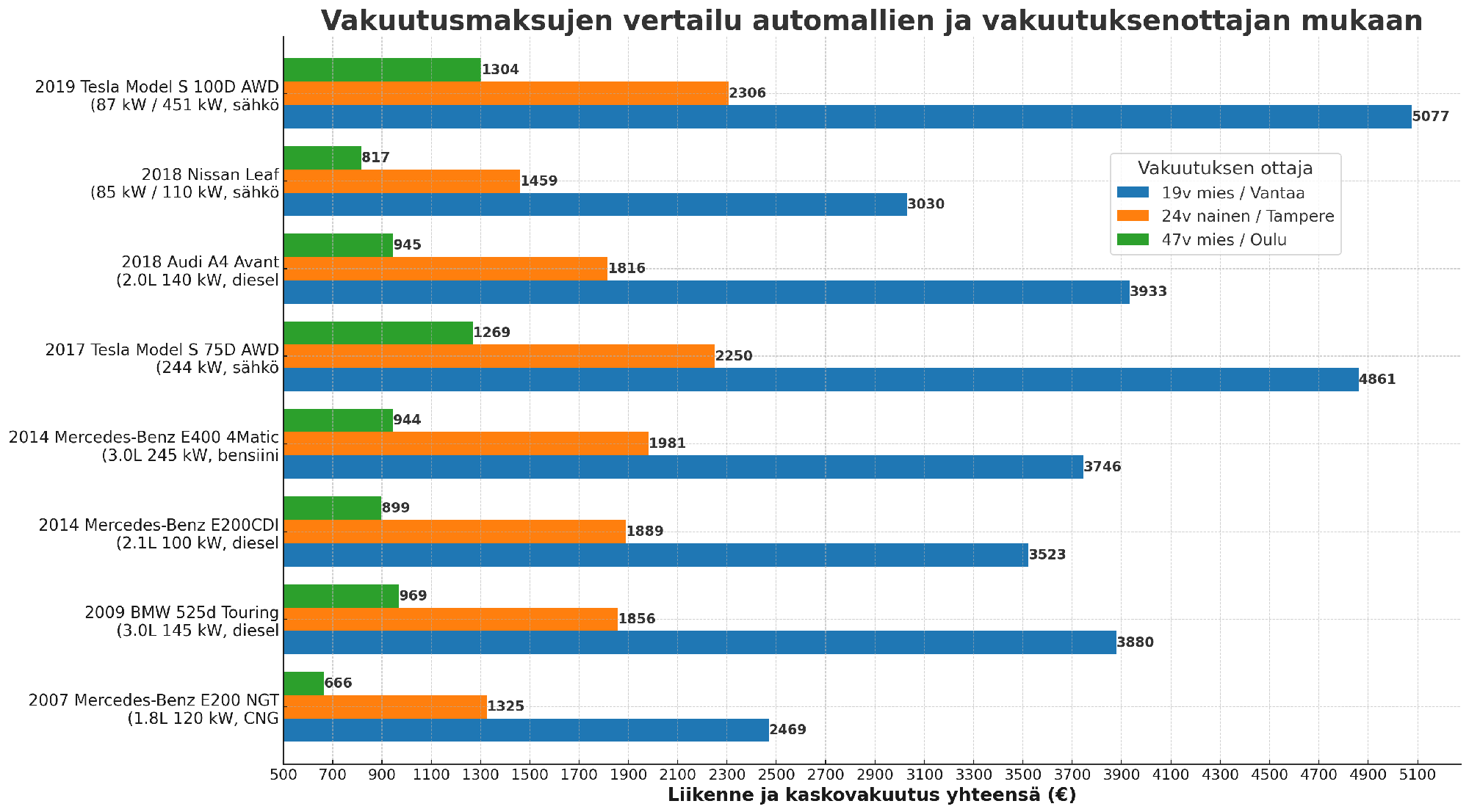

Ylläolevan pylväskaavion lähde: https://www.if.fi/henkiloasiakkaat/vakuutukset/autovakuutus

Riskiluokituksen tavoitteena on ennakoida mahdollisia vahinkoja ja varmistaa, että vakuutusmaksut vastaavat todellista riskiä. Vakuutusyhtiöt käyttävät jatkuvasti päivittyvää dataa ja kehittyneitä analyysimalleja, kuten koneoppimista, parantaakseen riskinarviointia ja hinnoittelua entistä tarkemmaksi.

Liikennevakuutuksen ja kaskovakuutuksen ero

Liikennevakuutus on lakisääteinen ja kattaa syyttömälle osapuolelle aiheutuneet henkilövahingot ja omaisuusvahingot. Kaskovakuutus sen sijaan on vapaaehtoinen ja kattaa omalle autollesi aiheutuneet vahingot, kuten kolhut, varkaudet ja luonnonilmiöt.

Riskitekijät vakuutusten kannalta

Monet tekijät, kuten ajokäyttäytyminen ja auton käyttötarkoitus, vaikuttavat vakuutusmaksuihin. Jos käytät autoasi ammatillisiin tarkoituksiin tai ajat paljon, riskisi ovat korkeammat, ja tämä näkyy myös vakuutuksesi hinnassa. Mieti, miten käytät autoasi ja miten voit mahdollisesti vähentää riskejä – esimerkiksi ajamalla vähemmän tai välttämällä ruuhka-aikoja.

Sähköautojen vakuutusmaksujen muutos

Sähköautojen määrän nopea kasvu on vaikuttanut niiden vakuutusmaksuihin useiden tekijöiden kautta. Sähköautojen korjauskustannukset ovat usein korkeammat kuin polttomoottoriautojen, mikä johtuu erityisesti akkupakettien vaurioitumisesta. Akkujen sijoittelu auton lattian alle tekee niistä alttiita vaurioille, ja usein koko akusto joudutaan vaihtamaan, mikä voi maksaa kymmeniä tuhansia euroja.

• Akkupakettiin kohdistuvat vauriot: Kolareissa vaurioituu usein akkupaketti, mikä voi johtaa sen kalliseen vaihtoon.

• Tulipalot: Vaikka sähköautot eivät syty tuleen sen herkemmin kuin polttomoottoriautot, akkupalo on vaikea sammuttaa ja voi vaatia varotoimenpiteitä, kuten auton upottamista vesisäiliöön. Tämä aiheuttaa lisäkustannuksia, kuten saastuneen veden hävittämisestä.

• Varaosien saatavuusongelmat: Monet sähköautojen komponentit, kuten ajotietokoneet ja anturit, voivat olla kalliita ja vaikeasti saatavilla, mikä pidentää korjausaikoja ja lisää kustannuksia.

• Korjaamoiden osaaminen: Kaikilla korjaamoilla ei ole riittävää osaamista sähköautojen korjaamiseen, mikä voi pidentää korjausaikoja ja nostaa kustannuksia. Erikoistuneet korjaamot veloittavat usein enemmän asiantuntemuksestaan.

• Vesi- ja kosteussuojaus: Sähköautojen sähköjärjestelmät ovat herkkiä kosteudelle, ja vesivahingot voivat johtaa kalliisiin korjauksiin.

Näiden tekijöiden vuoksi sähköautojen korjauskustannukset voivat olla jopa 30-35 % korkeammat kuin polttomoottoriautoilla, mikä heijastuu myös vakuutusten hinnoitteluun. Monet vakuutusyhtiöt ovat alkaneet soveltaa korkeampia vakuutusmaksuja näiden riskien vuoksi, mutta vastuullisesta ajokäyttäytymisestä voidaan myöntää myös alennuksia, jolloin kuljettajan oma toiminta vaikuttaa vakuutusmaksujen tasoon.

Kuluttajan vaikutusmahdollisuudet vakuutusmaksuihin

Kuluttajalla on useita keinoja, joilla hän voi vaikuttaa vakuutusmaksuihin. Hän voi pyrkiä minimoimaan riskiä esimerkiksi ajamalla varovaisesti ja välttämällä vahinkoja, mikä parantaa bonusjärjestelmää ja vähentää vakuutusmaksuja.

- Auton valinta: Vähätehoisen ja edullisen auton valinta voi vähentää vakuutusmaksuja merkittävästi. Tämä johtuu siitä, että luksusautot ja tehokkaat urheiluautot luokitellaan riskialttiimmiksi niiden korkeampien korjauskustannusten ja varkausriskin vuoksi.

- Vähäinen ajomäärä: Ajomäärän pitäminen maltillisena voi myös laskea vakuutusmaksuja. Monet vakuutusyhtiöt tarjoavat edullisempia vakuutuksia niille, jotka ajavat vähemmän.

- Ajotapaseuranta: Jotkut vakuutusyhtiöt tarjoavat ajotapaseurantaa, joka perustuu telematiikkaan. Tällä tavalla voidaan seurata ajokäyttäytymistä, ja turvallinen ajotapa voi johtaa alennuksiin vakuutusmaksuissa.

- Turvalaitteet: Vakuutusmaksuja voidaan laskea myös asentamalla auton turvallisuutta parantavia laitteita, kuten varkaudenestojärjestelmiä tai GPS-paikantimia.

Vakuutuksenottajan antamat väärät tiedot

Muista aina antaa oikeat tiedot vakuutusta hakiessasi. Jos annat vääriä tietoja, vakuutusyhtiö voi evätä korvaukset tai irtisanoa vakuutuksen. Tämä voi johtaa myös vakuutusmaksujen takaisinperintään tai jopa oikeudellisiin seuraamuksiin. Tarkista huolellisesti, että autostasi vakuutusyhtiölle annetut tekniset tiedot pitävät paikkaansa, esimerkiksi nettotehon osalta.

Vakuutuksen evääminen ja seuraukset

Vakuutusyhtiöillä on oikeus evätä vakuutuskorvauksia, jos vakuutuksenottaja on antanut vääriä tietoja tai toiminut vilpillisesti. Jos esimerkiksi vakuutuksenottaja on tietoisesti antanut virheellisiä tietoja auton ominaisuuksista, kuten moottoritehosta tai käyttötarkoituksesta, vakuutusyhtiö voi katsoa tämän vaikuttavan riskinarviointiin ja siten korvausvelvollisuuteen. Korvausten evääminen voi tapahtua myös, jos kuljettaja on syyllistynyt törkeään huolimattomuuteen, kuten ajanut huomattavassa ylinopeudessa tai päihtyneenä.

Vakuuttamattoman ajoneuvon seuraukset

Jos ajoneuvolla ei ole voimassa olevaa liikennevakuutusta ja sillä aiheutetaan vahinkoa, seuraukset voivat olla vakavat. Liikennevakuutuskeskus (LVK) perii vakuuttamattomista ajoneuvoista aiheutuneet vahingot takaisin ajoneuvon omistajalta tai haltijalta ja toimii myös korvausten maksajana, jos vahinkoa aiheuttaneella ajoneuvolla ei ole ollut voimassa olevaa vakuutusta. LVK:n perimät maksut voivat olla merkittäviä, usein jopa tuhansia euroja ja moninkertaisia tavallisiin vakuutusmaksuihin verrattuna, mihin lisätään myös hallinnollisia kuluja. Tämän vuoksi on erittäin tärkeää varmistaa, että ajoneuvon liikennevakuutus on aina voimassa.

Tulevaisuuden näkymät

Sähköautojen ja uusien teknologioiden yleistyminen tuo mukanaan uusia haasteita ja mahdollisuuksia vakuutusalalle. Sähköautojen korkeammat korjauskustannukset ja erikoisosaamisen tarve vaikuttavat vakuutusten hinnoitteluun, mutta samalla teknologian kehittyminen ja kuljettajien ajokäyttäytymisen seuranta voivat mahdollistaa entistä tarkemman riskinarvioinnin. Tulevaisuudessa vakuutusmaksut saattavat muuttua joustavammiksi ja perustua entistä enemmän henkilökohtaiseen ajokäyttäytymiseen ja ajoneuvon teknisiin ominaisuuksiin.

Yhteenveto

Henkilöautojen vakuutusten hinnoitteluun vaikuttavat monet tekijät, kuten kuljettajan ikä, sukupuoli, asuinpaikkakunta, ajoneuvon tekniset ominaisuudet ja käyttötarkoitus. Kuljettajalla on mahdollisuus vaikuttaa vakuutusmaksuihinsa ajotapojen, ajoneuvon valinnan ja vakuutuksen kilpailutuksen avulla. Sähköautojen yleistyminen tuo mukanaan uusia haasteita, mutta myös mahdollisuuksia vakuutusalan kehitykselle. On tärkeää ymmärtää, miten eri tekijät vaikuttavat vakuutuksen hintaan ja mitä voit itse tehdä saadaksesi parhaan mahdollisen vakuutusturvan.

Lähteet

1. Liikennevakuutuskeskus (LVK) - Liikennevakuutuksen riskitutkimukset ja tilastot

https://www.lvk.fi/liikennevakuutuskeskus/lvkn-tilastot-ja-raportit/liikennevakuutuksen-riskitutkimukset/

2. Finanssivalvonta (FIVA) - Vahinkovakuutusyhtiöiden tilastollinen kannattavuusselvitys

https://www.finanssivalvonta.fi/tilastot/vakuutus/vahinkovakuutus/

3. Swiss Re Institute - Electric Vehicles and their impact on insurance

https://www.swissre.com/reinsurance/insights/electric-vehicles-impact-on-insurance.html

4. Insurance Europe - Annual Report 2023-2024: Electric vehicle repair cost differenceshttps://reports.insuranceeurope.eu/annual-report-2023-2024/s/17/opinion-motor

5. Liikennevakuutuskeskus (LVK) - Uusi selvitys: Sähköautoilussa on uudenlaisia riskejä ja kolarit tulevat kalliiksi

https://www.lvk.fi/liikennevakuutuskeskus/tiedotteet/2019/uusi-selvitys-sahkoautoilussa-on-uudenlaisia-riskeja-ja-kolarit-tulevat-kalliiksi/

6. If Vakuutus - Ifin tilastot: Katso, oletko tyypillinen sähköautoilija

https://www.sttinfo.fi/tiedote/70007790/ifin-tilastot-katso-oletko-tyypillinen-sahkoautoilija?publisherId=69817318&lang=fi

7. Gaia Consulting Oy - Sähköisten ajoneuvojen vakuuttamisen toimintaympäristö

https://www.lvk.fi/document/90499/772556e6f87651e4dcb642dea2fef630dc3ffce0a63722d7705d74b18a1b07d5

{kind=link}