Sisällysluettelo

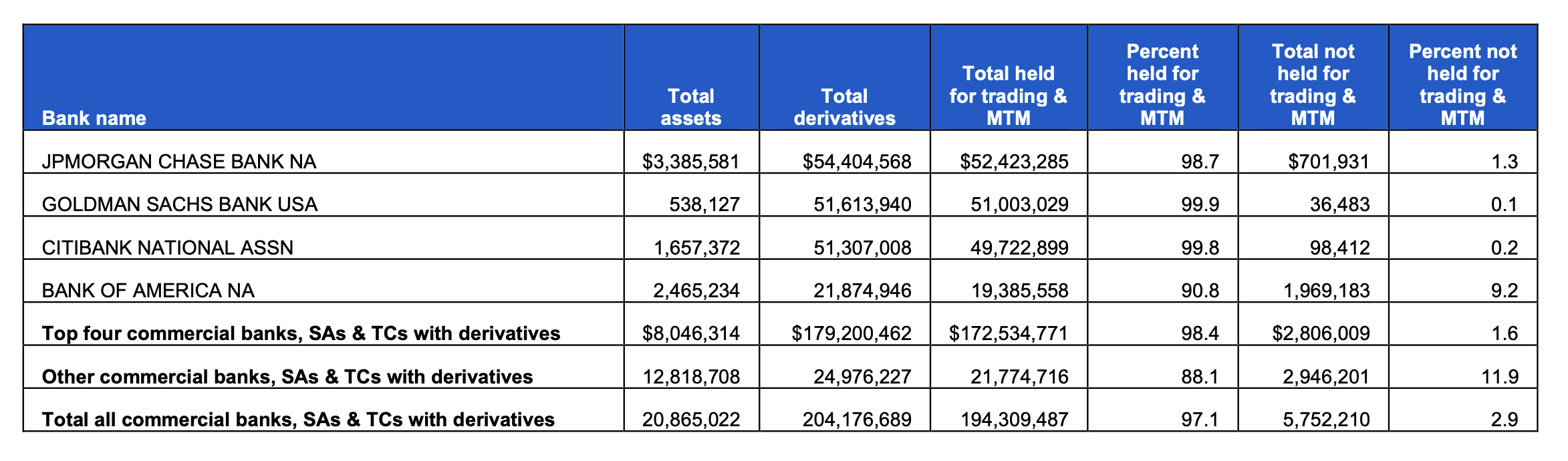

Kuten alla olevasta kaaviosta käy ilmi, 31. joulukuuta 2023 Goldman Sachs Bank USA:lla, JPMorgan Chase Bank N.A:lla, Citigroupin Citibankilla ja Bank of Americalla oli yhdessä hallussaan yhteensä 168,26 biljoonan Yhdysvaltain dollarin arvosta johdannaisia, mikä vastaa 88 prosenttia kaikkien liittovaltion vakuutuksen piiriin kuuluvien yhdysvaltalaisten pankkien, säästöyhdistysten ja rahastoyhtiöiden hallussaan pitämistä johdannaisista, joiden arvo on 192,46 biljoonaa dollaria. Tämä tarkoittaa, että neljällä pankilla on hallussaan 87 prosenttia kaikista johdannaisista kaikissa 4587 liittovaltion vakuuttamassa rahoituslaitoksessa Yhdysvalloissa 31. joulukuuta 2023.

Mitä sitten?

Voidaankin kysyä otsikon arkisen kysymyksen lisäksi, miksi vuonna 2010 annetussa Dodd-Frankin rahoitusuudistusta koskevassa lainsäädännössä, joka seurasi Wall Streetin finanssikriisiä vuonna 2008, ei käsitelty johdannaisten roolia Yhdysvaltain rahoitusjärjestelmän romahduksen laukaisemisessa.

Muutamille suurille pankkilaitoksille keskittyneen vivutuksen huomattavan suuruuden havainnollistamiseksi riittää, kun tarkastellaan Goldman Sachs Bank USA:n merkintää edellä mainitussa kaaviossa. Liittovaltion vakuuttama pankki, joka on osa Goldman Sachs Group -nimellä tunnettua kansainvälistä kaupankäyntikonglomeraattia, saa liittovaltion sääntelyviranomaisilta luvan pitää hallussaan 521 miljardin dollarin arvosta varoja, vaikka sillä on lupa harjoittaa johdannaistransaktioita 54 biljoonan dollarin arvosta.

Huolestumiseen ei kuitenkaan ole aihetta. Vallitsevien yhdysvaltalaisten kirjanpitosäännösten mukaisesti nämä johdannaiset voidaan vähentää niin kutsutun ”nettouttamisprosessin” avulla, mikä mahdollistaa niiden siirtämisen kätevästi taseen ulkopuolelle - kyllä, taseen ulkopuolelle, luit täysin oikein.

Finanssikriisi 2007-2010

Vuosien 2007-2010 finanssikriisin syitä käsittelevässä lopullisessa raportissaan finanssikriisiä tutkiva komissio totesi Wall Streetin suurpankkien taseen ulkopuolisissa yksiköissä olevan piilovelkaa, joka oli keskeinen syy kriisiin, joka oli pahin sitten vuosien 1929-1932 romahduksen ja suuren laman. Raportissa todettiin, että vuosina 2000-2007 suurilla pankeilla ja säästölaitoksilla oli tyypillisesti 16:1-22:1 velkaantumisaste, jolloin omaisuuserät olivat 16-22 dollaria jokaista pääomadollaria kohden. Joillakin pankeilla velkaantumisaste pysyi suunnilleen vakiona. JP Morganin ilmoittama velkaantumisaste oli 20:1 ja 22:1 välillä. Wells Fargon velkaantumisaste vaihteli yleensä 16:1:n ja 17:1:n välillä. Muut pankit lisäsivät vipuvaikutusta.

Bank of American varojen ja pääoman suhde kasvoi 18:1:stä vuonna 2000 27:1:een vuonna 2007. Citigroupin suhde kasvoi 18:1:stä 22:1:een, minkä jälkeen se kasvoi merkittävästi ja oli 32:1 vuoden 2007 loppuun mennessä. Tämä johtui Citigroupin päätöksestä ottaa taseen ulkopuoliset varat taseeseen. Muihin pankkilaitoksiin verrattuna Citigroup säilytti suuremman osuuden taseen ulkopuolisista varoista osittain vähentääkseen pääomavaatimuksiaan. Vuonna 2007 huomattava määrä omaisuuseriä oli edelleen taseen ulkopuolella, vaikka 80 miljardin dollarin arvosta omaisuuseriä oli sisällytetty taseeseen. Näiden erien huomioon ottaminen olisi johtanut siihen, että velkaantumisaste olisi ollut 48:1 vuonna 2007, mikä merkitsisi noin 53 prosentin lisäystä aiemmin ilmoitettuun lukuun verrattuna. Vertailun vuoksi mainittakoon, että taseen ulkopuolisten omaisuuserien huomioon ottaminen olisi johtanut Wells Fargon velkaantumisasteen 17 prosentin ja Bank of American 28 prosentin kasvuun vuonna 2007.

Pelastaminen

Ei ehkä ole kauhean yllättävää, että Citigroup sai maailman pankkihistorian suurimmat pelastustoimet, koska se oli vuoden 2008 maailmanlaajuisen finanssikriisin aiheuttaja. Maaliskuussa 2009 yhtiön osakkeella käytiin kauppaa 99 sentin hintaan. Heinäkuuhun 2010 mennessä pankki oli saanut keskuspankilta 2,5 biljoonan dollarin edestä "salaisia" jatkuvia lainoja kahden ja puolen vuoden aikana, tämä ilmenee Yhdysvaltojen valtion tilintarkastusviraston vuonna 2011 julkaisemasta keskuspankin hätäapuohjelmia koskevasta tarkastuksesta.

Tälläkin hetkellä JPMorgan Chase on mukana luomassa riskinsiirtomekanismeja, jotka sitten sijoitetaan pois sen taseesta - tässä on suurpankkien toiminnan ydin. Erittelemme nämä "asset vehicles" mallit myöhemmissä artikkeleissa.

Anat Admati ja Martin Hellwig

Tammikuussa Stanfordin kauppakorkeakoulun rahoituksen ja taloustieteen professori Anat Admati ja saksalainen taloustieteilijä Martin Hellwig julkaisivat päivitetyn ja laajennetun version vuonna 2013 ilmestyneestä kirjastaan The Bankers' New Clothes: What's Wrong with Banking and What to Do about It (Pankkiirien uudet vaatteet: mikä pankkitoiminnassa on vialla ja mitä sille voidaan tehdä). Julkaisussaan kirjoittajat esittävät seuraavaa:

”Joitakin riskejä, jotka tekevät JPMorgan Chasesta potentiaalisesti vaarallisen yrityksen, ei voi havaita sen taseen tarkastelusta, koska niihin johtavia positioita ei ole sisällytetty taseeseen. Nämä riskit liittyvät liiketoimintayksiköihin ja mekanismeihin, joissa JPMorgan Chase saattaa olla osakkeenomistajana tai joita se on sponsoroinut ja joille se on antanut takuita, jotka toimivat tukena, jos ne joutuvat kohtaamaan rahoituksellisia haasteita. Tällaiset yksiköt voivat olla täysimittaisia tytäryhtiöitä tai vaihtoehtoisesti pelkkiä ”pöytälaakikkopohjaisia yrityksiä”, eli välineitä, joilla ei ole mitään konkreettista toimintaa ja jotka on perustettu pelkästään oikeudellisia tai verotuksellisia tarkoituksia varten. Pankki on tehnyt näille yksiköille sitoumuksia lähes biljoonan dollarin arvosta, mutta nämä mahdolliset vastuut eivät näy pankin taseessa. Ne ovat kuitenkin erittäin tärkeitä JPMorgan Chasen rahoitusvakauden kannalta".

Esimerkkinä JPMorgan Chase

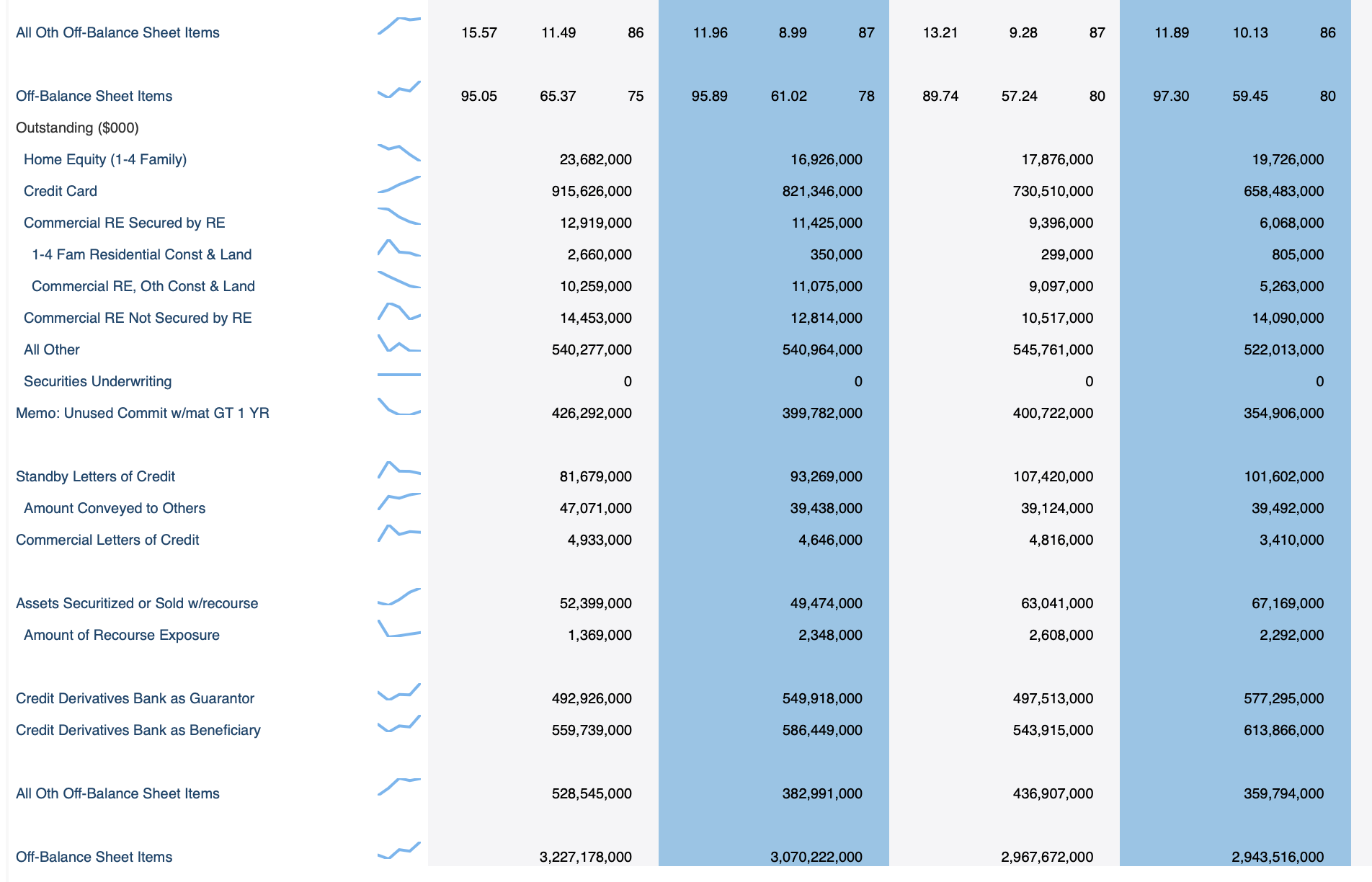

Federal Financial Institutions Examination Councilin (FFIEC) antamien rahoitustietojen mukaan JPMorgan Chasella oli 31. joulukuuta 2023 taseen ulkopuolella 3,227 biljoonaa dollaria.

Securities and Exchange Commissionille 31. joulukuuta 2023 päättynyttä ajanjaksoa koskevassa julkisessa 10-K-ilmoituksessaan JPMorgan Chase ilmoitti taseensa kokonaisvarallisuudeksi 3,875 biljoonaa dollaria. Tämä luku poikkeaa FFIEC:n tiedoista, joiden mukaan taseen ulkopuolella olevien varojen kokonaismäärä on 3,227 biljoonaa dollaria.

JPMorgan Chasella oli 31. joulukuuta 2023 taseen ulkopuolella 3,227 biljoonaa dollaria.

Alla oleva kaavio havainnollistaa huomattavaa ristiriitaa FFIEC:n tietojen mukaan JPMorgan Chasen taseen ulkopuolella hallussaan pitämien 3,2 biljoonan dollarin ja pankin taseessa olevien 3,875 biljoonan dollarin kokonaisvarojen välillä.

Glass-Steagall-laki

Wall Streetin muodostavat rahoituslaitokset ovat kehittäneet vuosisatoja vanhat strategiat, joiden avulla ne voivat vaikuttaa sääntelyviranomaisiinsa, käyttää kirjanpitosääntöjä rankaisematta hyväkseen ja asettaa henkilökohtaisen hyödyn laajemman taloudellisen hyödyn edelle. Yhdysvaltojen rahoitusjärjestelmän vakauden ja ylipäänsä järkevyyden palauttamiseksi on monen tahon mielestä välttämätöntä, että kongressi palauttaa Glass-Steagall-lain, joka erottaisi pysyvästi liittovaltion vakuuttamat pankit Wall Streetin kaupankäyntitoiminnoista.

Lähteet:

Banker's New Clothes kirja:

{kind=link}